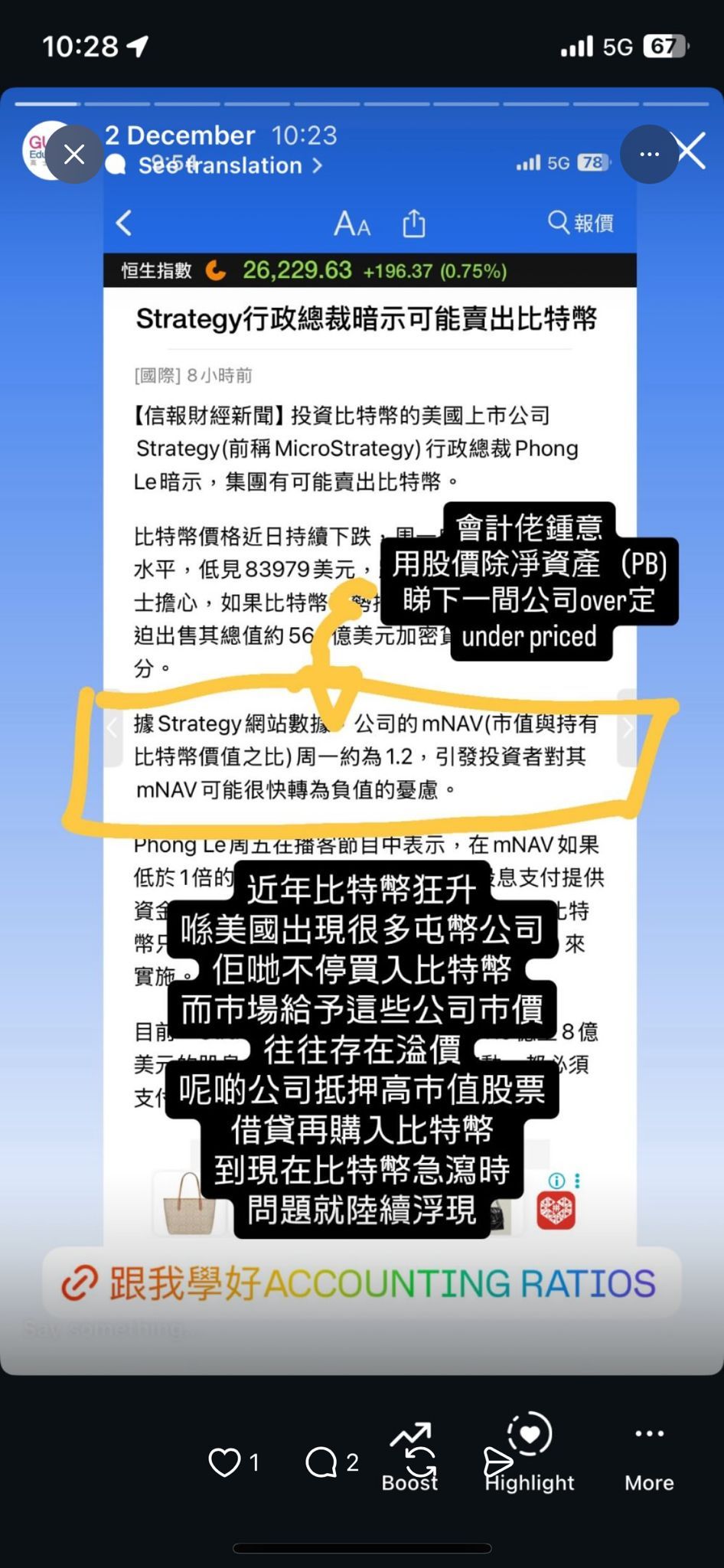

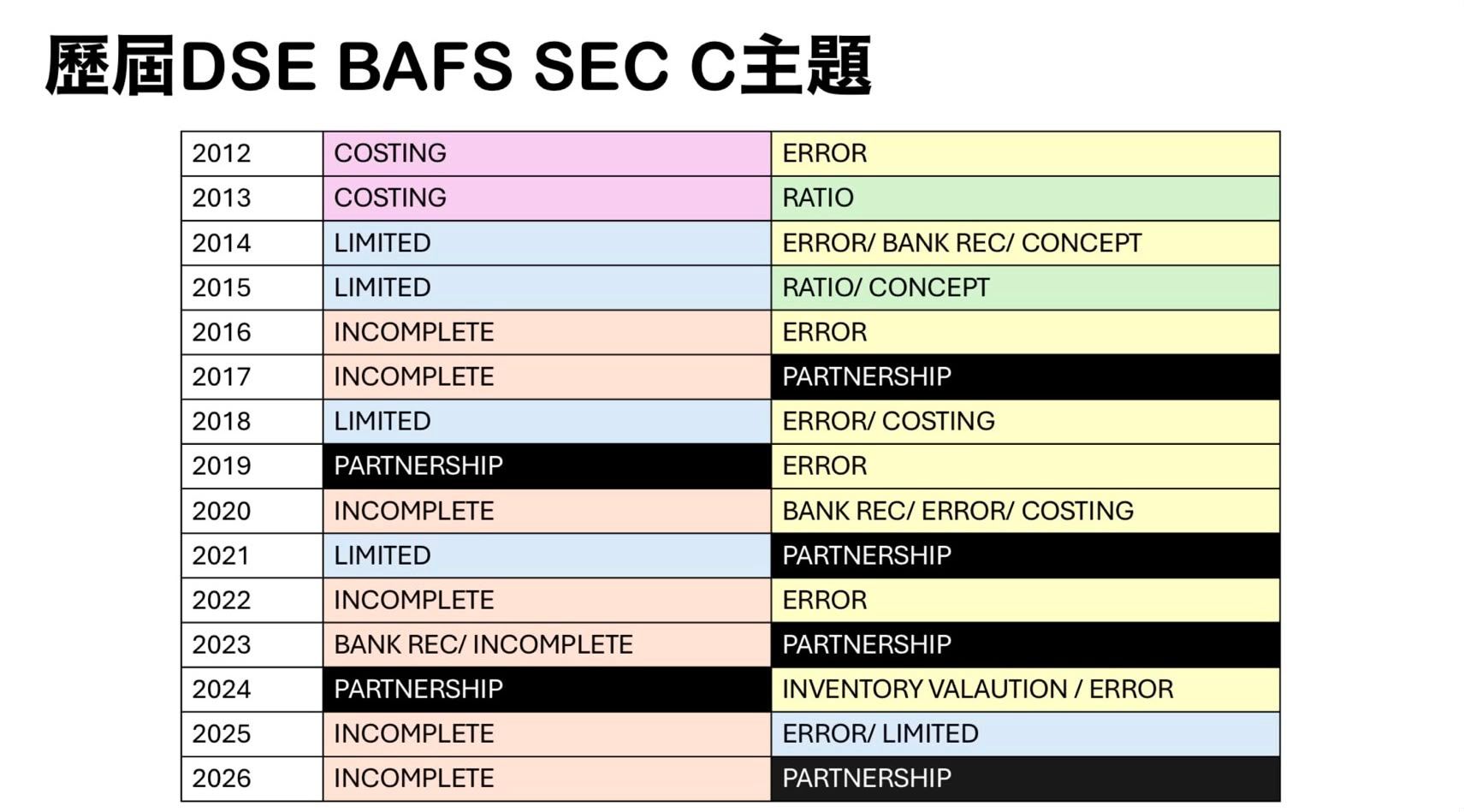

唔知27 DSE BAFS 同學仔喺漫長暑假燃起溫書鬥志未😎 忽發其想不如update咗SEC C長題目張路紙俾大家「睇路」再prioritize點起埗👉🏻 1. 純睇pattern 2027似2018格局, incomplete 考咗兩年要抖; partnership 梅花間竹咁隔年考,咁27最像樣會係Limited + Error 2. 26 SEC A、B最終都冇考一條典型Bank Rec(只考了開3 column cash book同啲cheque 名),連帶25年Bank Rec 「ABS」,溫書策略計27都幾難唔理呢課 3. 8月起始的起心肝用 Limited Co 操起啲final statement操作,用 Error 理清BAFS啲倫理,再刨熟相對易入口嘅 BANK REC ,搶分3寶穩妥✅,再喺新學年拚 costing ,相信都袋咗半粒星落袋

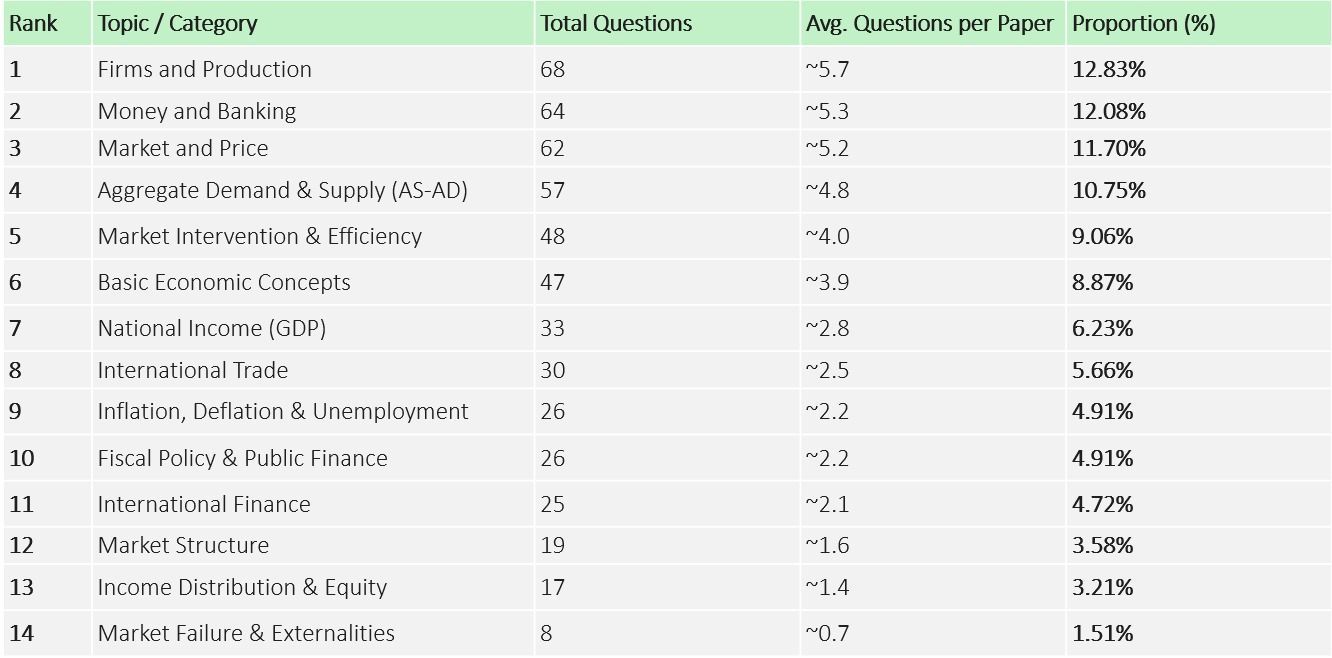

1. 有時同學仔講笑話一落場就舉加紙「擾下敵」,其實公開試嘅所謂敵人從來只有自己。AI世代下,學生其實被賦予咗強大嘅考題分析工具,做到好多阿SIR年代要花費好多時間先做到嘅備試策劃 2. 當局者迷,考生好容易坐落咗一個盲點,學校俾乜嘢material我就盲刨、俾pp我就死挫,時間到了就決一死戰,其實備戰DSE嘅3年我哋有好多趨勢分析、大局嘅洞察係可以做得到,當您預咗好多唔多場景嘅出法,用最定嘅心去應戰,係最得心應手 3. 今朝擺咗2011-2023年Econ p1落AI度分類再睇數據,13年530題題目,有近半(47%)來自4課,廠商與生產、貨幣與銀行、市場與價格、ADAS,如果臨急抱佛腳要排邊課溫先,你有齊數據去決策 4. AI 亦qualitatively分析到近年多咗關於數碼資產、現實熱門政策嘅題型;細化到近年QTM多咗考圖表都洞察得到。FUN FACT係考局喺微觀:宏觀比例,係做到絕對5:5嘅公平極致 5. 同學仔成日問「唔補習考唔考到5**」,作為半個補習佬,可以答你有埋AI,紀律先係你最後一塊拼圖👇🏻 試下每課用我嘅點播精讀課程WRAP UP 返啲必懂知識,再BY TOPIC高效操題 ,高效、低成本、足不出戶都可以挫到孖星

1. 當經濟不景氣 或 過熱時,我們會見到短期均衡點與充分就業水平(長期供應線座落的地方)偏離,長期均衡水平未達,出現通縮差距/通脹差距 2. 此時政府可出招,包括實施 財政政策 或 貨幣政策,透過調節政府支出、稅收或貨幣供應,讓經濟擴張/緊縮,總需求移動,逐步重新達至AD、SRAS、LRAS「三線匯聚」的長期均衡水平 3. 現實上即使政府不出招,經濟體有自我收復功能,當出現通縮差距,生產要素會漸現供過於求的狀況,生產要素價格因此而下降,商家因成本下降受益,短期供應增加,同樣做到「三線匯聚」的長期均衡水平 4. 那何以施行財政/貨幣政策?同傷風感冒一樣,最終可以被時間治癒,但打針食藥快啲好嘛,政府假如對經濟狀況不作為,也可能會惹來民眾不滿,加上用政策控制經濟比等自我收復的確定性高,所以「出招」就變得老是常出現 一堂跟我學好 國民收入 與 物價水平的決定